Выявление пузыря на рынке недвижимости и выбор мер по его предотвращению

Выявление пузыря на рынке недвижимости и выбор мер по его предотвращению

Аннотация

Цель статьи — выявить формирования «пузыря» на рынке жилой недвижимости России за период 2013–2021 гг. с помощью количественных методов анализа, а также в зависимости от наличия и характера этого «пузыря» дать рекомендации относительно возможных налоговых мер по предотвращению его негативных последствий.

Актуальность статьи определяется тем, что начиная с 2020 г. возросший спрос на ипотечное кредитование в России привел к неоправданному росту цен на недвижимость в ряде регионов. Этот рост во многом связан с запуском государственной программы льготной ипотеки в 2020–2024 гг. в целях сохранения доступности приобретения жилья. В связи с этим актуальной становится задача поиска мер по предотвращению формирования ценового пузыря на жилищном рынке.

В качестве метода для выявления «пузыря» используются как макроэкономические индикаторы на основе моделей ценообразования активов, так и эконометрические методы на основе вычисления фундаментальной цены недвижимости и сопоставления её с фактическими ценами по методологии Кейса-Шиллера. Для идентификации ценового пузыря используется процедура Дики-Фуллера проверки на наличие единичного корня ценового ряда.

Практическая ценность работы состоит в создании инструмента для выбора мер денежно-кредитной политики, направленной на устранение дисбалансов на рынке недвижимости, регулирование спроса на ипотеку и тем самым — на предотвращение ценовых всплесков на рынке жилья. В зависимости от причины роста цен на рынке недвижимости, ответные меры экономической политики должны быть различны. Если рост цен оправдан ростом спроса на услуги жилья, то целесообразно стимулирование рынка жилищного строительства. В случае же ценового пузыря более уместны меры, сдерживающие спрос. Опыт Китая показывает, что наиболее эффективной сдерживающей мерой является ужесточение требований к ипотечному кредитованию.

1. Введение

«Пузыри» на рынке недвижимости представляют давний интерес среди экономистов, что привело к появлению ряда моделей, объясняющих возникновение «пузыря», и эмпирических тестов для его выявления.

По аналогии с финансовым пузырём, под пузырём на рынке недвижимости обычно понимается явление, когда цены на недвижимое имущество значительно отклоняются от своих фундаментальных значений, в связи с тем, что покупатели уверены, что они могут перепродать приобретённые объекты по ещё более высокой цене в будущем . Из этого определения следует, что рост цен на недвижимость либо вызван изменением фундаментальных характеристик, либо является спекулятивным пузырём.

Наличие «пузыря» идентифицируется с помощью соотношения цен на жильё с арендной платой, доходами или затратами использования. Однако только этих индикаторов может быть недостаточно, поскольку спрос на жильё объясняется не только арендной платой и доходами. Жилищный «пузырь» возникает, когда владельцы жилья имеют сильно завышенные ожидания относительно будущего роста цен на их имущество, из-за чего они воспринимают свои затраты использования как приемлемые и, в результате, переплачивают за владение недвижимостью .

Ввиду неоднозначности определения фундаментальных факторов, определяющих стоимость недвижимости, вопрос существования ценовых пузырей остаётся дискуссионным. Некоторые исследования, основанные на использовании базовых закономерностей спроса и предложения, не находят доказательств завышенной оценки и приходят к выводу, что движение цены следует за фундаментальными факторами .

На признаки наличия «пузыря» на российском жилищном рынке с 2020 г. обращает внимание Центральный банк РФ, видя в качестве главной его причины крайне льготные по сравнению с другими займами условия ипотечного кредитования. Так, в выпуске РБК. № 100-2020 от 26.11.2020 упоминается, что глава ЦБ Э. Набиуллина призвала свернуть госпрограмму льготной ипотеки. Однако льготная ипотека была призвана увеличить доступность жилья, поэтому её ограничение или расширение должно сопровождаться оценкой динамики показателей рынка недвижимости, таких как соотношение цены жилья и доходов населения, а также цены и затрат на строительство.

В связи с этим в данной статье проводится количественный анализ, призванный выявить формирование «пузыря» на локальных рынках жилой недвижимости России за период 2013–2021 гг. и позволить выбрать подходящие меры по борьбе с ростом цен на жилье.

2. Методы и принципы исследования

В литературе используются два подхода для выявления «пузырей» на рынке жилья. Первый подход определяет жилищный пузырь как ситуацию, в которой цены на жилье превышают их фундаментальную стоимость, потому что нынешние владельцы считают, что они могут перепродать свои дома по еще более высоким ценам в будущем .

Другой подход к обнаружению «пузыря» выявляет существование долгосрочной стационарной зависимости в этих соотношениях по методу единичного корня: невозможность отвергнуть гипотезу о наличии единичного корня считается свидетельством наличия «пузыря» .

Джад и Винклер применяют теорию Q Тобина к рынку жилья США. Их результаты, полученные на основе модели векторной авторегрессии, показывают, что коэффициент Q является важным фактором для инвестиций в новое строительство .

Ещё одним широко используемым в эмпирических исследованиях индикатором для оценки фундаментальной стоимости жилья является т.н. «ставка капитализации» — отношение цены к арендной плате. Этот показатель обычно используется при оценке капитальных активов как коэффициент доходности. В равновесии цена недвижимости равняется ожидаемой выгоде от владения в виде арендной платы, полученной от арендатора, либо сэкономленной владельцем, живущим в собственном жилье. Применение данного показателя аргументируется тем, что соотношение цены к арендной плате может оставаться высоким в течение длительного периода, только когда цены подогреваются нереалистичными ожиданиями будущего роста, а не фактическим ростом стоимости жилья (как приведённой стоимости будущих арендных платежей), т.е. образуют «пузырь».

Эконометрически можно проверить наличие «пузыря», исследуя коинтеграцию временного ряда цен на жилье с рядом арендной платы . Пузырь проявляется, когда:

– ряд цен нестационарен, а ряд арендной платы стационарен;

– оба ряда являются интегрируемыми первого порядка, но не коинтегрируются.

В обоих случаях связь между двумя переменными нарушается, что свидетельствует об образовании пузыря на рынке жилья.

Часто используемым индикатором возможного завышения цены на рынке жилья по сравнению с долгосрочными ценами является отношение цены к доходу домохозяйства. Сохраняющееся на высоком уровне отношение цены к доходу может указывать на наличие нереалистичных ожиданий будущего роста цен на жильё.

Эконометрические методы можно также использовать для проверки предположения о том, что реальные цены на жильё и реальный располагаемый доход (т.е. с поправкой на инфляцию) нестационарны, но коинтегрированы. В этом случае коинтеграция цен и дохода указывает на отсутствие ценового пузыря .

А. Галенкова и соавторы используют аналогичный эконометрический подход при исследовании «пузыря» на рынках недвижимости России (по федеральным округам) в 2008–2009 гг. .

В работе Е. Соловьевой и В. Бердниковой применяется анализ и расчет спекулятивного ценового пузыря на рынке недвижимости по районам г. Сочи в 2020 г. с использованием статистических корреляционных критериев для ценообразующих факторов .

Для более точной идентификации возникновения пузыря на жилищном рынке Израиля, Каспи модифицирует указанную методологию, оценивая стационарность ценового ряда на различных временных интервалах серией стандартных тестов. Такой подход позволяет установить точку начала взрывного роста цен, когда показатель вычисленной статистики превышает свое критическое значение .

Главный недостаток двух наиболее популярных показателей — отношение цены к аренде и отношение цены к доходу — состоит в том, что они не учитывают все компоненты суммарной стоимости жилья, оставаясь в рамках концепции стоимости жилья как выгоды от получения (или отсутствия необходимости уплаты) арендных платежей.

Поскольку нет однозначного консенсуса в отношении того, какие макроэкономические показатели лежат в основе динамики цен на жильё, сначала рассмотрим ряд индикаторов, в частности: отношение цены жилья к доходу домохозяйств, отношение цены к арендной плате, отношение цены жилья к стоимости строительства. После этого макроэкономического анализа поведём эконометрический анализ, чтобы определить, связаны ли цены на жильё с рассматриваемыми показателями.

Для макроэкономического анализа используются данные Росстата и ЕМИСС о ценах на первичном и вторичном рынках жилья, затратах на строительство, об объёме введённой в эксплуатацию общей площади жилых домов (всего и в т. ч. построенных населением), арендной плате за квартиру, средних тарифах по услугам ЖКХ (прежде всего, теплоснабжения), о доходах населения и заработной плате. По ценам на жильё имеются квартальные данные как усреднённые по России в целом, так и в разрезе субъектов РФ, начиная с 2000 г. За 1998–1999 гг. — данные о ценах на конец периода.

В качестве основного индикатора цен на жильё взяты средние цены на квартиры всех типов, так как статистика по типам квартир (низкого, среднего или высокого качества) менее удовлетворительна. Поскольку на рынке купли-продажи жилья квартиры сильно преобладают над домами (несмотря на всё возрастающую долю коттеджного строительства, индивидуальные дома чаще строятся населением для собственного использования, а не на продажу), показатели цен на дома не включены в анализ.

Для уточнения динамики на временном интервале порядка одного года используются данные о ценах на продажу и аренду жилья по данным сайта Domofond.ru, а также о затратах на строительство по данным ЕИСЖС (с сайта Дом.РФ).

3. Описание тенденций на рынке недвижимости РФ

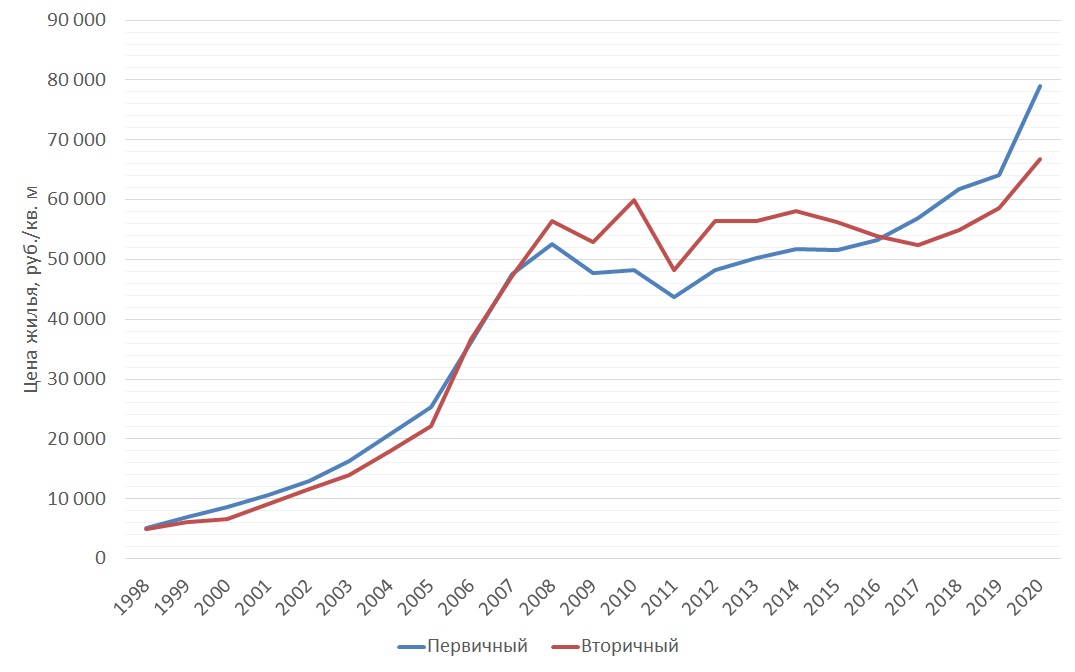

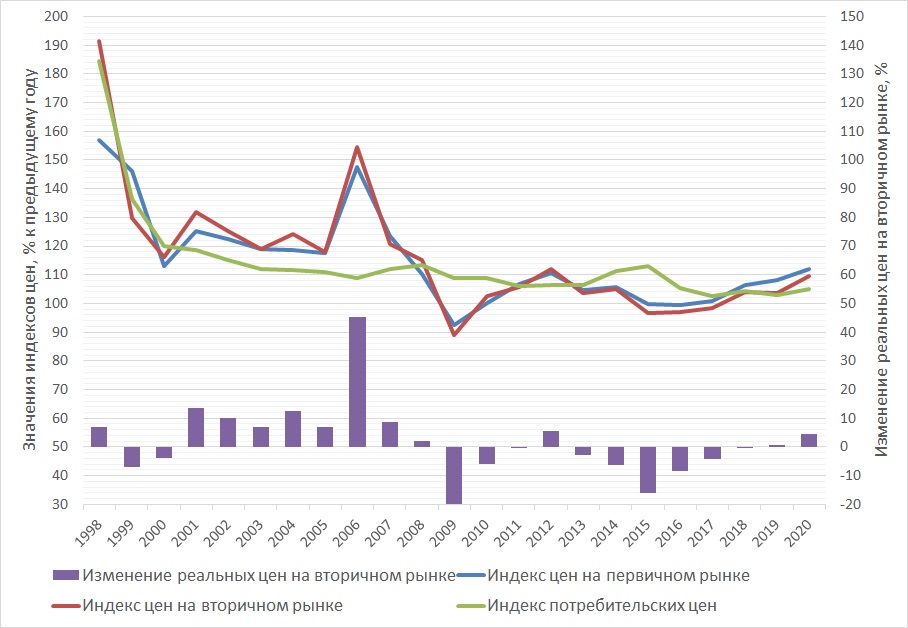

По рисункам 1 и 2 заметно, что ряд цен на российском рынке жилья с 1998 г. можно разделить на два периода: до 2008 г. — происходит бурный рост, даже превышающий галопирующую инфляцию; после 2008 г. – рост почти отсутствует (колебание индексов около 100) и ниже инфляции, только в 2020 г. — новый всплеск. С другой стороны, рассчитанный нами индекс реальных цен на жильё характеризует периоды макроэкономического подъёма (положительные значения) или спада (отрицательные значения) в российской экономике.

Рисунок 1 - Средние цены на рынке жилья по РФ с 1998 г.

Примечание: рассчитано автором по данным Росстата

Рисунок 2 - Индексы цен на рынке жилья по РФ с 1998 г. в сравнении с индексом потребительских цен

Примечание: рассчитано автором по данным Росстата

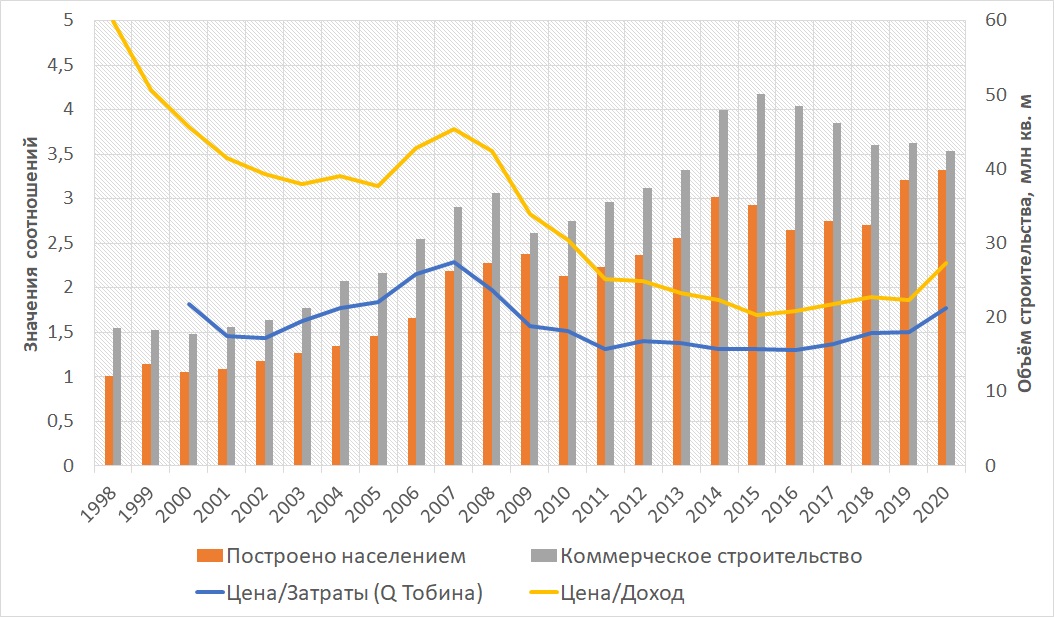

Рисунок 3 иллюстрирует изменение доходности нового строительства (Q Тобина — отношение цен продаж к стоимости строительства) и объёмов введения нового жилья, построенного населением для собственного использования и строительными компаниями на продажу (коммерческое строительство).

Рисунок 3 - Характеристики спроса и предложения на рынке жилья РФ

Примечание: рассчитано автором по данным Росстата и ЕМИСС

Если данные о затратах строительных компаний на возведение нового жилья корректны, то в России после 2009 г. происходит перелом и в части предложения жилья: одновременно с падением доходности новостроек вводится всё больше жилья, в особенности, коммерческого. В качестве гипотезы можно предположить, что в этот период цены сдерживались не только из-за низкого спроса, но и благодаря высокому предложению. Теперь же строительные компании по какой-то причине слабо реагируют на рост доходности, в то время как население продолжает возводить недостающий объём жилья за свой счёт.

Ситуацию на стороне спроса показывает соотношение цены жилья и доходов населения, которое также приведено на рисунке 3. Показатель Цена/Доход равен отношению цены 1 кв. м жилья на первичном рынке к среднедушевым доходам населения (за 1 месяц).

В целом, наблюдается долгосрочная тенденция, что темпы роста доходов населения опережают темпы роста цен на жильё: в таком случае повышается доступность жилья. Однако после 2015 г. доходы населения уже не поспевают за ценами; похожим образом ситуация на жилищном рынке складывалась накануне 2008 г., что свидетельствовало о перегреве рынка.

Разнонаправленная динамика цен на жильё как по сравнению с расходами на строительство, так и с располагаемыми доходами населения свидетельствует о вероятном существовании других показателей, определяющих развитие рынка недвижимости. Если покупка жилья рассматривается как инвестиция, то это инвестиционное решение должно зависеть от соотношения доходностей и рисков при вложении в жильё по сравнению с другими популярными финансовыми инструментами.

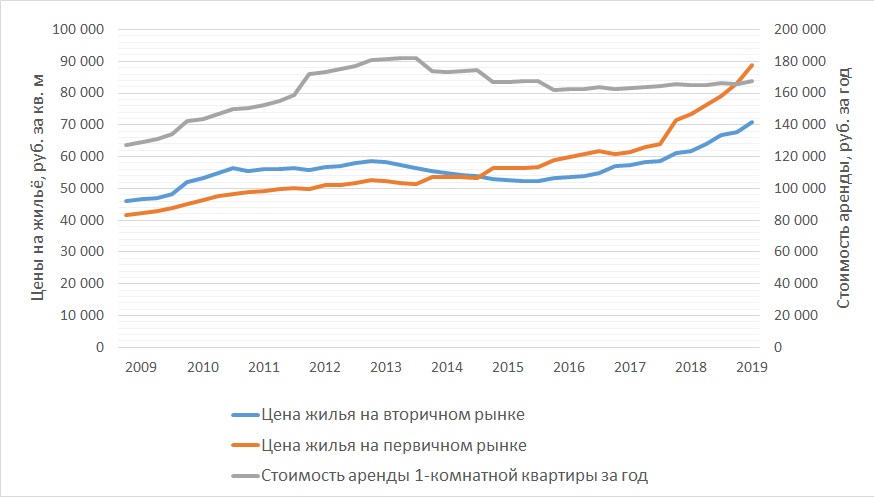

Из рисунка 4 видно, что цены на первичном рынке жилья быстро растут, в то время как стоимость аренды квартиры остаётся почти неизменной.

Рисунок 4 - Сравнение динамики цен на жильё и ставок аренды

Примечание: рассчитано автором по данным Росстата

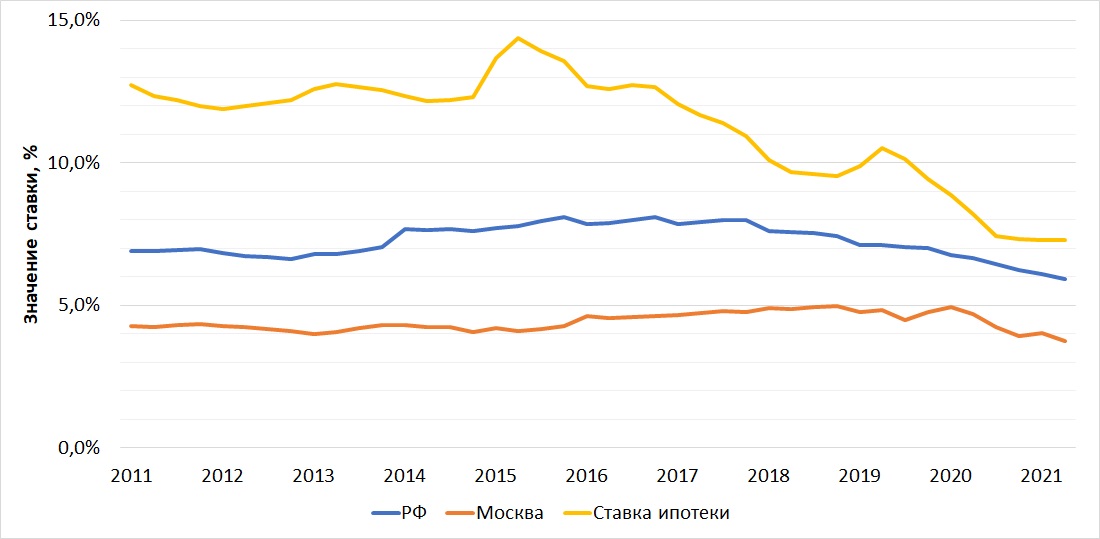

Рисунок 5 - Динамика ставки капитализации для жилья и ставки по ипотеке

Примечание: рассчитано автором по данным Росстата

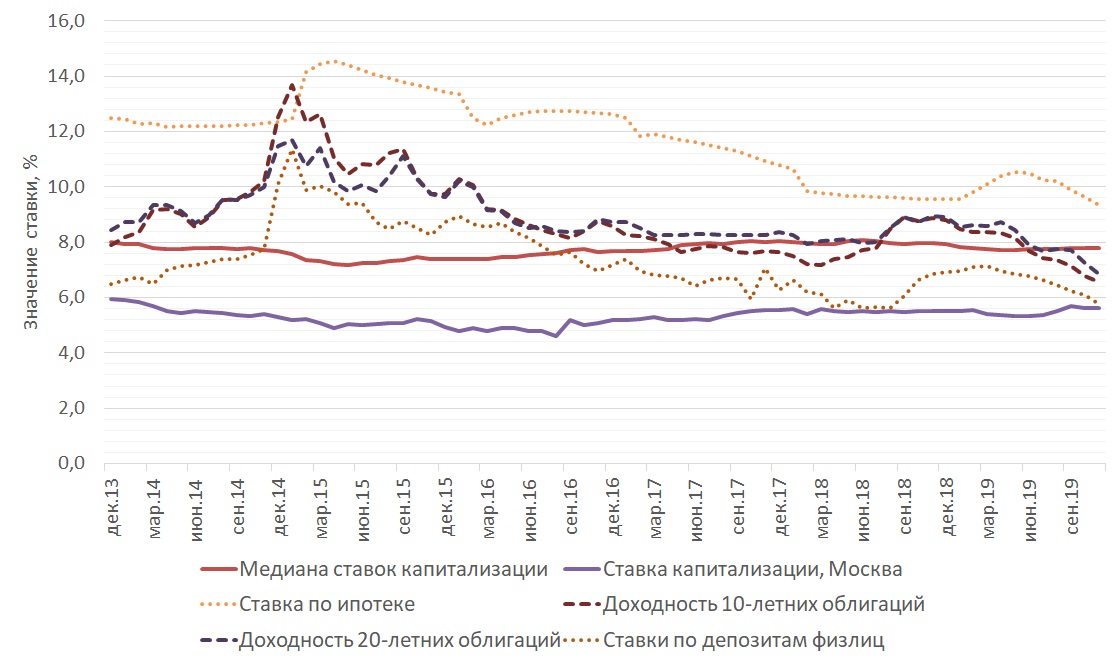

Рисунок 6 - Средневзвешенные ставки по ипотечным кредитам, депозитам и доходность гособлигаций в сравнении со ставкой капитализации в 2013-2019 гг.

Примечание: рассчитано автором по данным Domofond.ru, Cbonds.ru, Банк России; по ипотеке взяты средневзвешенные ставки по всем банкам; по депозитам – средние ставки открытых 1-3 летних депозитов по 30 крупнейшим банкам; доходность облигаций – расчёт доходности ОФЗ к погашению

Изменение структуры спроса на жилищном рынке отражается и на площади вводимого жилья (см. рисунок 7). В частности, средняя площадь квартир, вводимых строительными компаниями, уменьшилась с 69 кв. м (в 2001–2004 гг.) до 51 кв. м (в 2017–2020 гг.), т.е. на 26%. Одновременно, доля однокомнатных квартир увеличилась с 20 до 45%, а трёх- и более комнатных — уменьшилась с 50 до 25%. При этом, средняя площадь квартир (индивидуальных домов), вводимых населением, последние 20 лет колеблется в небольшом интервале 126-139 кв. м. Гипотеза заключается в том, что предпочтения населения относительно площади жилья не меняются, но увеличивается доля квартир, приобретаемых с инвестиционными целями.

Рисунок 7 - Средний размер квартир, вводимого населением и строительными компаниями

Примечание: рассчитано автором по данным Росстата

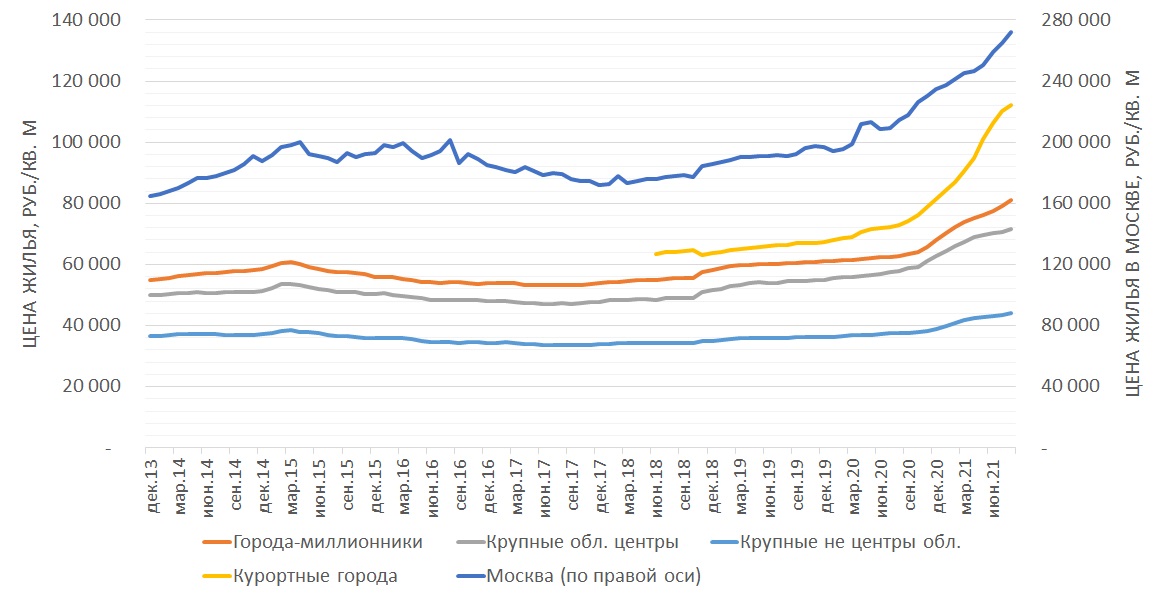

Имеющиеся ежемесячные данные о ценах предложения вторичного жилья по данным сайта Domofond.ru в разрезе отдельных городов России позволяют сделать вывод о сильной взаимосвязи локальных рынков недвижимости на общероссийском уровне. Рисунок 8 иллюстрирует эту взаимосвязь на примере динамики средних цен на жилую недвижимость с декабря 2013 г. по август 2021 г. в различных выборках городов России:

1) Москве;

2) прочих городах-миллионниках;

3) крупнейших областных центрах, кроме миллионников;

4) крупных городах, не являющихся центрами субъектов РФ;

5) в курортных городах Крыма, Кавказа и Прибалтики.

Рисунок 8 - Динамика цен на рынке жилья в городах России

Примечание: рассчитано автором по данным Domofond.ru

Независимо от выявленных характерных особенностей локальных рынков жилья, рассмотренные данные свидетельствуют о том, что цены жилья на локальных рынках большинства крупных городов России изменяются почти синхронно, поэтому ценовую динамику жилищного рынка корректно исследовать не только на региональном, но и на общероссийском уровне. В последнем случае можно использовать единственный индекс цен на жильё, агрегированный по всей РФ, в частности тот, который публикует Росстат.

Также по данным Domofond.ru подтверждаются данные Росстата (см. рисунок 4), что ставки аренды квартиры показывают слабую тенденцию к росту в большинстве городов страны, и очевидно не являются главным фактором, объясняющим последний рост цен.

4. Эконометрический анализ

Мы выяснили, что графики цен купли-продажи и аренды явно указывают на относительное завышение цен на жилую недвижимость начиная с осени 2020 г. Тем не менее, для того чтобы убедиться в наличии или отсутствии ценового пузыря на жилищном рынке, следует использовать более формальные методы количественной оценки. Мы следуем методологии Кейса и Шиллера, которая была применена для оценки наличия пузыря на жилищном рынке по анализу соотношений цен продажи и аренды недвижимости, в частности, в работах Галлина (для США) и Азала (для Швеции) .

Согласно данной методологии, ряды цен продажи и аренды жилья проверяются на стационарность. Если ряд цен продажи стационарен, то пузыря нет; если ряд цен продажи не стационарен, ряд ставок аренды стационарен — пузырь есть. Если оба ряда не стационарны, то осуществляется проверка на коинтеграцию: если ряды коинтегрированы, то пузыря нет; не коинтегрированы — пузырь есть.

Нестационарность временного ряда означает взрывной рост показателей со временем. Стационарность ряда означает, что показатель всё время колеблется около некоторого стационарного значения или же линейного тренда. Интегрируемость (первого порядка) для нестационарного ряда определяется как стационарность ряда, составленного из его первых разностей.

Применим эту методологию к месячным рядам цен продажи и аренды для городов России за период с января 2016 г. по август 2021 г. по данным Domofond.ru. Выбор периода обусловлен тем, что в 2014–2015 гг. рынок недвижимости в России испытывал сильную волатильность в связи с кризисными явлениями в экономике страны и значительными колебаниями курса рубля и процентных ставок. Полные данные по предложениям аренды и продажи за рассматриваемый период имеются для 195 городов, так что в выборку включены почти все города России с населением более 70 тыс. человек за пределами Московской области (204 города по данным переписи 2010 г.).

Для проверки на стационарность и интегрируемость используется расширенный метод Дики-Фуллера. Применение данного теста для идентификации ценовых пузырей рассмотрено, в частности в обзоре А. Скроботова . Результаты теста приведены в приложении А.

В результате, уже на основании проверки ряда цен на стационарность (см. второй столбец в таблице А.1) мы приходим к выводу об отсутствии ценового пузыря в следующих городах: Архангельск; Ишимбай, Октябрьский, Туймазы (все — Башкирия); Нальчик; Ленинск-Кузнецкий (Кемеровская обл.); Воркута, Печора, Усинск (все — Коми); Оренбург, Орск (Оренбургская обл.); Владивосток; Азов, Шахты (оба — Ростовская обл.); Нерюнгри (Якутия); Каменск-Уральский, Первоуральск, Серов (все — Свердловская обл.); Альметьевск (Татарстан); Алексин (Тульская обл.); Комсомольск-на-Амуре (Хабаровский край); Нефтеюганск (ХМАО); Копейск (Челябинская обл.).

Тест на интегрируемость сразу позволяет обнаружить ценовой пузырь во всех курортных городах Краснодарского края (Анапа, Геленджик, Новороссийск, Туапсе и Сочи), а также в самом Краснодаре. Тест также показал, что Анапа, Москва и Санкт-Петербург демонстрируют ускоренный рост арендных ставок.

При условии, что обе переменные имеют нестационарные, но интергируемые первого порядка ряды, мы переходим к проверке предположения, что цены на жильё коинтегрированы со ставками арендной платы. Это означало бы, что, хотя рост цен имеет место, он подкреплён возросшим спросом на услуги жилья, и не является просто ценовым бумом. Для этого применяется тест Йохансена, который подходит даже для небольших выборок, которые мы имеем в данном случае (68 ежемесячных наблюдений с января 2016 г. по август 2021 г.).

В случае отсутствия коинтеграции мы фиксируем наличие пузыря для тех городов, в которых ряд цен на жильё нестационарный, интегрируемый первого порядка. Это позволяет сделать итоговый вывод о наличии или отсутствии пузыря на рынке недвижимости во всех городах выборки, по которым мы не получили результатов на предыдущем шаге. Таким образом, удаётся установить наличие ценового пузыря для большинства городов выборки. При наличии роста цен на недвижимость отсутствие пузыря в рассматриваемом периоде подтверждается ещё для ряда городов, включая Владимир, Волгоград, Махачкалу, Петрозаводск, Кострому, Липецк, Великий Новгород, Новосибирск, Ставрополь, Тамбов, Тюмень.

5. Выбор мер по борьбе с ростом цен

Выбор мер в ответ на рост цен на жилую недвижимость зависит от того, какие причины его порождают. Его причинами могут быть увеличение издержек строительства, повышение спроса на услуги жилья (по причине увеличения качества услуг жилья или повышения привлекательности жизни в данном городе), или рост вложений в покупку квартир в инвестиционных целях. Каждая из указанных возможных ситуаций на рынке недвижимости требует принятия особых мер экономической политики. Уменьшение издержек строительства может быть связано как с облегчением предоставления земельных участков под новое строительство, так и со снижением общего уровня инфляции. Рост спроса на услуги жилья должен сопровождаться стимулированием строительства новых квартир и развития рынка арендного жилья.

Если же рост цен обусловлен инвестиционными или спекулятивными соображениями, то действия регулятора должны быть более предусмотрительными. В отличие от финансовых рынков, рынок недвижимости более инертен, поэтому есть риск, что рост доли инвестиционных квартир, которые не используются в качестве жилья, может продолжаться неоправданно долго, замедляя рост жилищных условий населения .

Наибольший интерес с точки зрения регулирования динамики жилищного рынка представляет опыт Китая, поскольку Китай до сих пор успешно преодолевает опасные спекулятивных явлений на рынке жилья. Это результат исторически сложившейся политики, взаимодействия центральных и региональных властей, учета и исправления ими собственных ошибок .

Реагируя на изменения цен на локальных рынках жилья, китайское правительство использует следующие меры по охлаждению рынка:

1) повышение процентных ставок;

2) руководства для коммерческих банков по сдерживанию темпов выдачи ипотечных ссуд;

3) повышение первоначального взноса (для второго жилья — 70%, для третьего – покупка на 100% за счет собственных средств);

4) повышенный налог в случае перепродажи недвижимости менее чем через 5 лет.

Когда рост цен на жилье в конкретном городе останавливается, меры по охлаждению смягчаются, пока не потребуются в случае нового пузыря .

Предложенная выше методология выявления пузыря на рынке жилья позволяет установить, в каких городах России происходит неоправданно быстрый рост цен и применить меры по его сдерживанию. Поскольку в случае ценового пузыря потребитель не получает выигрыша от льготной ипотеки (льготу де-факто получают застройщики) , то при выявлении пузыря в каком-либо из городов следует приостановить в нем программу льготной ипотеки до того момента, пока темпы роста цен не вернутся к средним долгосрочным значениям, характерным для этого города. При этом возможно применение программ по улучшение жилищных условий населения, выходящих за рамки традиционного субсидирования ипотеки .

Напротив, в случае низких темпов роста цен и отставания развития жилищного рынка в малых и средних городах или сельской местности необходимо расширение льготных программ на самостоятельную постройку или приобретение жилья на вторичном рынке, поскольку новое строительство в этих местах, как правило, недостаточно.

6. Заключение

В работе была произведена идентификация ценовых пузырей по методологии Кейса-Шиллера на рынках недвижимости в 195 городах России за период с января 2016 г. по август 2021 г. Используемая нами методология эконометрического тестирования позволяет определить города, в которых происходит неоправданно быстрый рост цен, и применить меры по его сдерживанию, что определяет теоретическую значимость данной работы.

В итоге получен следующий научный результат. В 152 городах выявлен ценовой пузырь, характеризующийся ростом цен на квартиры, опережающий рост цен на аренду жилья. В 23 городах значительный рост цен не выявлен. И ещё в 20 городах наблюдается рост цен на недвижимость, связанный с ростом цен на услуги жилья.

Практическая значимость исследования состоит в определении ответных мер экономической политики, которые должны быть различны в зависимости от причины роста цен на рынке недвижимости. Если рост цен оправдан ростом спроса на услуги жилья, то он должен сопровождаться стимулированием рынка жилищного строительства. В то время как в случае ценового пузыря более уместны меры, сдерживающие спрос. Опыт Китая показывает, что наиболее эффективной сдерживающей мерой является ужесточение требований к ипотечному кредитованию.

Для правильной идентификации ситуации на рынке жилья необходим регулярный мониторинг ценовых показателей в крупных городах в каждом субъекте РФ в соответствии с предложенной методологией. При выявлении пузыря в каком-либо из городов следует приостанавливать в нем программу льготной ипотеки, пока темпы роста цен не вернутся к средним долгосрочным значениям. Напротив, в случае низких темпов роста цен и отставания развития жилищного рынка в малых и средних городах или сельской местности необходимо расширение льготных программ на самостоятельную постройку или приобретение жилья на вторичном рынке.